ترجمة القوائم المالية المعدة بعملات أجنبية

Translation of Foreign Financial Statements

نتيجة التطورات الاقتصادية المتعاقبة في العقود الأخيرة والانفتاح الاقتصادي، ازداد حجم وانتشار الشركات العالمية التي زادت من عدد فروعها في مختلف دول العالم، كما انتشرت القابضة التي تسيطر على شركات تابعة تعمل في دول مختلفة من العالم. وبما ان عملية مسك السجلات المحاسبية وإعداد القوائم المالية يتم باستخدام عملة واحدة فقط، فان وجود فروع أجنبية أو شركات تابعة أجنبية يتطلب قبل القيام بإعداد القوائم المالية الموحدة ضرورة توحيد العملة المستخدمة في إعداد القوائم المالية للفروع أو الشركات التابعة وبالتالي ترجمتها إلى عملة الشركة القابضة. فعلى سبيل المثال إذا كانت شركة أردنية تمسك حساباتها بالدينار الأردني، ولها شركة تابعة تقع في أمريكا وتمسك حساباتها بالدولار الأمريكي، فان عملية إعداد القوائم المالية الموحدة للشركة القابضة والشركة التابعة يتطلب قبل الشروع في إجراءات إعداد القوائم المالية الموحدة أن تكون القوائم المالية للشركتين معدة بعملة واحدة وهي بالعادة عملة الشركة القابضة.

ويجري في العادة الحصول على نسخة من القوائم المالية للفرع أو الشركة التابعة والمعدة بعملة أجنبية، ثم يتم تحويل القيم المالية للبنود الظاهرة في القوائم المالية إلى عملة التقرير للمركز الرئيسي أو الشركة القابضة وذلك باستخدام احد طرق الترجمة المتعارف عليها.

وقد حدد المعيار الدولي رقم (21) طريقتان لترجمة القوائم المالية المعدة بعملات أجنبية

وهاتان الطريقتان هما:

1. طريقة الترجمة أو المعدل الجاري Translation or Current Rate Method

2. طريقة إعادة القياس Temporal Method) Remeasurement Method)

وهناك طرق أخرى لم ترد ضمن معايير المحاسبة الدولية مثل طريقة البنود الجارية وغير

الجارية Noncurrent Method

-Current، وطريقة البنود النقدية وغير النقدية

Monetary and Non Monetary Method، ونظرا لعدم شیوع هاتين الطريقتين سوف لن نقوم بشرحهما.

طريقة الترجمة أو المعدل الجاري Translation Method or Current Rate

تعتبر طريقة الترجمة أو المعدل الجاري من أكثر طرق الترجمة شيوعا واستخداما من قبل الشركات لترجمة القوائم المالية المعدة بعملة أجنبية الى عملة الشركة القابضة أو المركز الرئيسي. تستخدم هذه الطريقة، وكما بينت الفقرة 39 من معيار المحاسبة الدولي رقم (21)، عندما لا تكون العملة الوظيفية للشركة التابعة أو الفرع هي عملة بلد يعاني من معدلات تضخم مرتفعة.

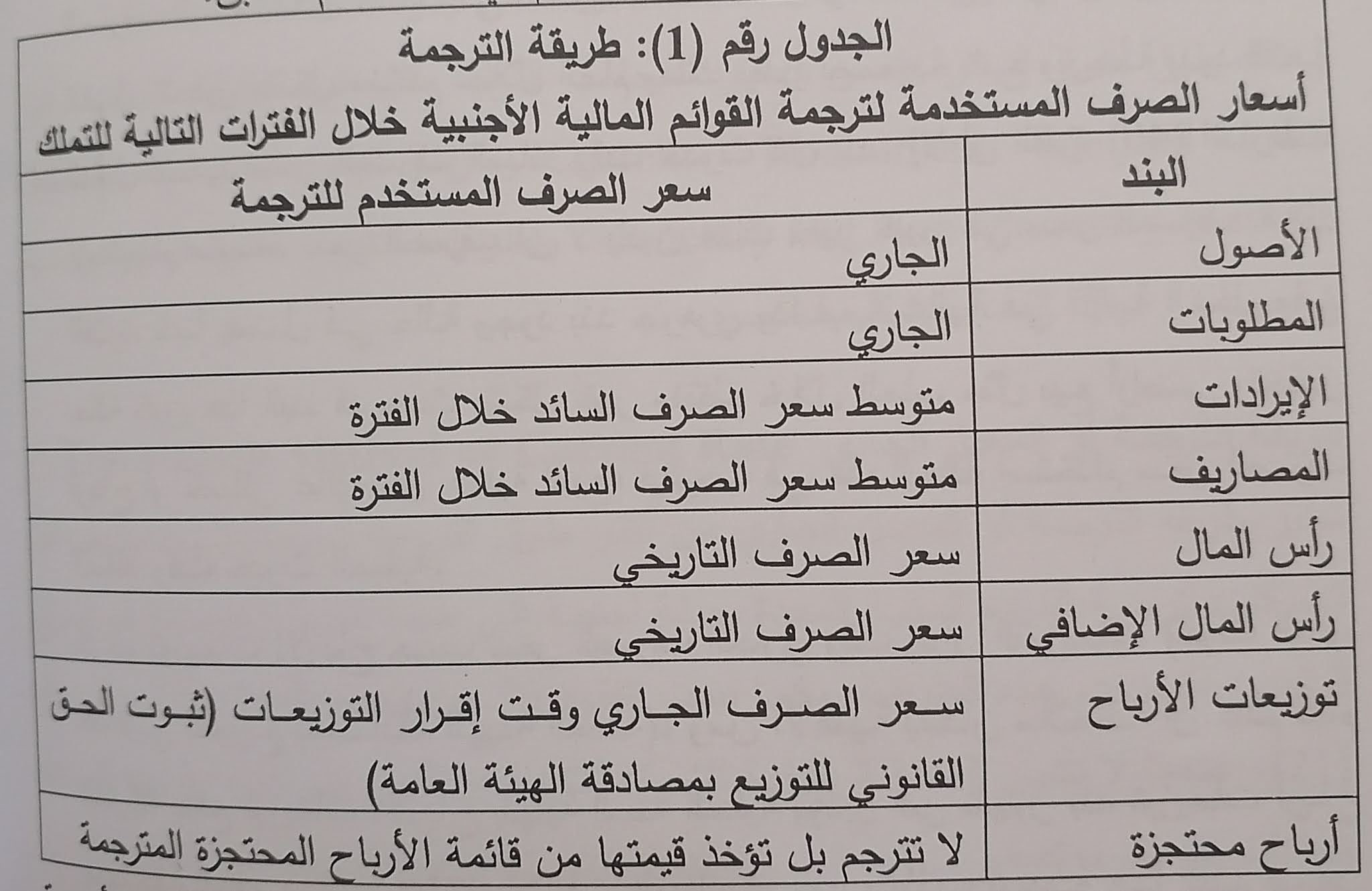

تتميز طريقة المعدل الجاري ببساطة إجراءاتها، وكما يظهر الجدول في الاعلى فان بنود القوائم المالية تترجم حسب هذه الطريقة، وحسب ما حددته الفقرة (39) من معیار المحاسبة الدولي رقم (21) بالشكل التالي:

بتاریخ تملك الشركة القابضة لأسهم الشركة التابعة يتم ترجمة جميع بنود ميزانية الشركة التابعة والمعدة بعد تاريخ التملك مباشرة باستخدام سعر الصرف السائد وقت التملك، أي أن أصول والتزامات وحقوق الملكية في ميزانية الشركة التابعة تترجم في هذا التاريخ بسعر صرف واحد هو سعر الصرف الجباري بتاريخ التملك، لذا لا ينشأ أية فروق او تسويات ترجمة في هذا التاريخ.

خلال الفترات التالية للتملك، تترجم جميع الأصول والالتزامات بسعر الصرف الجاري وقت اعداد الميزانية

تترجم بنود قائمة الدخل (الإيرادات والمصاريف وأية أرباح أو خسائر أخرى) بسعر الصرف السائد بتاريخ حدوث الإيراد أو المصروف أو الربح أو الخسارة. إلا أن الفقرة (40) من معيار المحاسبة الدولي رقم (21) قد سمحت باستخدام متوسط سعر الصرف السائد خلال الفترة التي تغطيها قائمة الدخل وذلك على افتراض أن بنود قائمة الدخل تتحقق بشكل منتظم خلال العام وذلك نظرا لصعوبة تتبع وترجمة بنود قائمة الدخل لتحديد سعر الصرف السائد وقت حدوث كل بند. إلا أن الفقرة (40) اشترطت الاستخدام متوسط سعر الصرف أن لا يكون هناك تغير كبير في سعر الصرف خلال الفترة. كما يفضل في حالة وجود بند جوهري وذا قيمة عالية في قائمة الدخل وفي حالة كون هذا البند قد حدث بشكل غير منتظم خلال العام، مثل بيع أراضي وتحقيق أرباح أو خسائر عالية من عملية البيع، فيتوجب في هذه الحالة استخدام سعر الصرف السائد وقت حدوث العملية.

تترجم توزيعات الأرباح حسب سعر الصرف الجاري وقت إقرار التوزيعات (ثبوت الحق القانوني للتوزيع بمصادقة الهيئة العامة)، ومن الأهمية بمكان ملاحظة أن عدم قيام الشركة بدفع توزيعات الأرباح بنهاية السنة المالية يؤدي إلى ظهور بند توزيعات أرباح مستحقة الدفع بجانب الالتزامات في الميزانية، مما يتطلب ترجمة هذا البند بسعر الصرف السائد وقت إعداد الميزانية. أما قيمة توزيعات الأرباح الظاهرة في قائمة الأرباح المحتجزة فيتم ترجمتها بسعر الصرف السائد بتاريخ التوزيعات.

تترجم بنود حقوق الملكية والمتعلقة برأس المال ورأس المال الإضافي حسب سعر الصرف التاريخي، ويقصد بسعر الصرف التاريخي سعر الصرف السائد وقت شراء أسهم الشركة التابعة، وفي حالة زيادة الشركة التابعة لرأسمالها بعد عملية تملك الشركةالقابضة لأسهمها فان عملية ترجمة رأس المال تتضمن ترجمة رأس المال قبل الزيادةبسعر الصرف السائد وقت شراء أسهم التابعة، في حين يتم ترجمة مبلغ الزيادة فيرأس المال بسعر الصرف السائد بتاريخ الزيادة.

اما الأرباح المحتجزة فيترجم رصيدها في بداية العام وفي السنة الأولي ل لتملك حسب سعر الصرف السائد بتاريخ شراء الشركة القابضة لأسهم الشركة التابعة، ويتم إضافة صافي الربح المترجم والظاهر بقائمة الدخل المترجمة، في حين تطرح توزيعات الأرباح المترجمة الصل إلى رصيد الأرباح المحتجزة نهاية العام والذي ينقل ل لميزانية. اما في الفترات التاليه لتملك الشركة القابضة لأسهم الشركة التابعة فيتم الحصول على رصيد الأرباح المحتجزة في بداية العام من رصيد الأرباح المحتجزة المترجم في نهاية العام السابق.

طريقة الترجمة

أسعار الصرف المستخدمة لترجمة القوائم المالية الأجنبية خلال الفترات التالية للتملك

البند سعر الصرف المستخدم للترجمة

الأصول الجاري

المطلوبات الجاري

الإيرادات متوسط سعر الصرف السائد خلال الفترة

المصاريف متوسط سعر الصرف السائد خلال الفترة

رأس المال سعر الصرف التاریخی

ونتیجة استخدام أكثر من سعر صرف لترجمة بنود القوائم المالية ل لشركة التابعة الأجنبية خلال الفترات التالية لتملك الشركة القابضة لأسهم الشركة التابعة، فان ميزان المراجعة المترجم لا يتوازن نتيجة اختلاف مجموع أرصدة الحسابات المدينة والدائنة والتي تم ترجمتها باسعار صرف مختلفة، لذا يتم فتح حساب بالفرق بین مجموع جانبي ميزان المراجعة يطلق عليه ح تسويات الترجمة المتراكم Cumulative، Translation Adjustmentيكون رصیده إما مدينا أو دائنا. ويظهر حساب تسويات الترجمة المتراكم ضمن حقوق الملكية مدينا، أي لا أرباح محتجزة مضافا إليها في حالة كون رصيده دائنا أو مطروحا منها إذا كان رصیده يعتبَر هذا الحساب إيراداً او مصروفاً. إلا أن حساب تسويات الترجمة المتراكم يعترف به بيع الشركة القابضة لما تمتلكه من كإيراد او مصروف وبالتالي يظهر في قائمة الدخل عند أسهم في الشركة التابعة.